Osservazione preliminare

Alcune disposizioni commentate di seguito sono entrate in vigore prima dell’introduzione del primato dei contributi. Entrato in vigore nel luglio 2008, il primato dei contributi ha determinato una netta separazione tra la politica di previdenza dei datori di lavoro e l’effettiva applicazione della previdenza. Dal 2008 vengono inoltre nettamente distinte le responsabilità e le competenze degli organi dell’istituto di previdenza e quelle del Consiglio federale (in qualità di datore di lavoro). Ciò spiega anche perché numerose disposizioni, finora contenute nei regolamenti della previdenza (Statuti della CPC, RU 1995 533; piano di base, RU 2001 2327; piano complementare, RU 2001 2358), figurano di nuovo nelle disposizioni del diritto del lavoro (art. 32a–32mLPers e 88a–88f OPers).

Già prima dell’introduzione al 1° luglio 2008 del primato dei contributi, nell’ordinanza del 18 dicembre 2002 sull’assicurazione degli impiegati dell’Amministrazione federale nella Cassa pensioni della Confederazione PUBLICA (OAIP; RU 2003 241) sono state stabilite le componenti dello stipendio assicurabile. Nell’ingresso dell’OAIP questa competenza di definizione è stata attribuita al Consiglio federale «nella sua veste di datore di lavoro». Allora si intendeva soprattutto porre fine alla confusione venutasi a creare riguardo alle componenti dello stipendio assicurabile e non assicurabile e attribuire queste ultime al sistema del primato delle prestazioni (piano di base, RU 2001 2327) o a quello del primato dei contributi (piano complementare, RU 2001 2358).

Entrato in vigore il 1° luglio 2008, l’articolo 32g capoverso 5 LPers considera «salario assicurabile» quello sottoposto all’AVS inclusi i supplementi di cui all’articolo 15 LPers. A livello di legge erano già stati esclusi a priori dal salario assicurabile i rimborsi di spese e le compensazioni di prestazioni come il lavoro supplementare o straordinario, i picchetti, il lavoro notturno o il lavoro a turni. Queste componenti dello stipendio, che in linea di massima sono soggette all’AVS, non erano assicurabili principalmente per motivi di politica del personale e giuridici. Innanzitutto si intendeva evitare di rendere maggiormente attrattivo il lavoro supplementare, straordinario e a turni, discutibile dal punto di vista della medicina del lavoro, assicurando la relativa indennità nel secondo pilastro. Secondariamente, alcune sentenze del Tribunale federale 1riguardo all’articolo 3 capoverso 1 lettera a OPP 2 (RS 831.441.1) precisano che gli elementi occasionali del salario soggetti all’AVS sono esclusi dall’assicurabilità nel secondo pilastro soltanto se ciò è previsto esplicitamente dal regolamento di previdenza o, in caso di corporazioni di diritto pubblico, dai pertinenti atti normativi. Per limitare l’applicabilità del principio secondo cui le indennità per il lavoro straordinario, notturno e domenicale fanno parte del reddito soggetto all’AVS (e fungono da base per il calcolo del guadagno assicurato), è necessario formulare concretamente una disposizione di regolamento che definisca le componenti dello stipendio che non devono essere incluse nel calcolo. Per quanto riguarda la previdenza per il personale federale, il legislatore ha fissato disposizioni derogatorie a livello legislativo. In qualità di datore di lavoro, il Consiglio federale ha precisato le componenti del salario assicurabile sottoposte all’AVS nell’articolo 88a e nell’allegato 2.

Capoverso 1

Il capoverso 1 definisce il salario assicurabile in base al salario sottoposto all’AVS. Con rinvio all’allegato 2 la formulazione esclude le indennità versate occasionalmente. Oltre alle indennità di cui all’articolo 32gcapoverso 5 LPers, sono quindi escluse dall’assicurazione nella previdenza professionale le indennità versate per l’impiego in modo irregolare (art. 45 cpv. 1 lett. c OPers). Inoltre, non sono assicurate le indennità versate al personale impiegato all’estero (spese collegate al soggiorno all’estero, adeguamento al potere d’acquisto, art. 81–83 OPers).

Capoverso 2

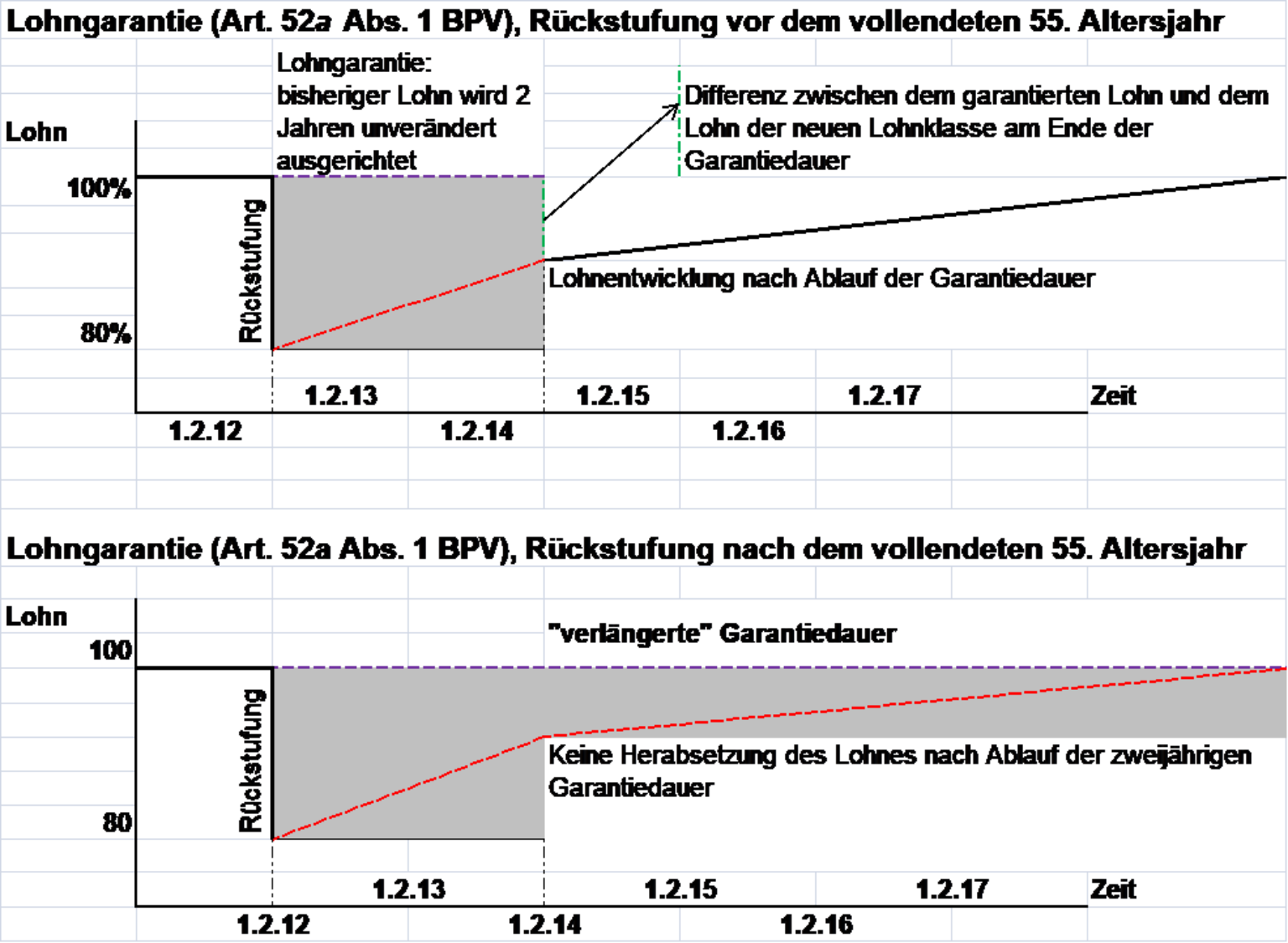

Il capoverso 2 disciplina la gestione attuariale dei salari temporaneamente garantiti. Secondo l’articolo 52aOPers, la funzione viene inquadrata in una classe di stipendio inferiore per motivi non riconducibili all’impiegato. Mentre il contratto di lavoro è adeguato immediatamente, la persona interessata percepisce lo stipendio precedente ancora per due anni. Durante questo periodo non è versata l’indennità di rincaro e non è accordato alcun aumento secondo l’articolo 39 OPers. L’articolo 88a capoverso 2 garantisce che durante i due anni della garanzia salariale, ovvero fintantoché non è versata un’indennità di rincaro, rimane notificato a PUBLICA il salario assicurabile precedente. Solo allo scadere del periodo di garanzia, cioè quando un’eventuale indennità di rincaro è nuovamente versata e la garanzia salariale decade, il nuovo salario è comunicato a PUBLICA quale stipendio determinante per la previdenza professionale (art. 88b OPers). Se l’inquadramento della funzione in una classe di stipendio inferiore avviene dopo che l’impiegato ha compiuto il 55° anno d’età, il salario garantito è versato fino all’uscita o al pensionamento, purché il salario (inferiore) secondo la nuova classe non superi il salario garantito a seguito dell’indennità di rincaro o dell’aumento reale dello stipendio.

Il medesimo meccanismo è previsto per i casi in cui a seguito di malattia o infortunio lo stipendio è ridotto del 10 per cento dopo un anno (art. 56 cpv. 2 OPers). L’impiegato malato non deve essere penalizzato nell’ambito della previdenza professionale a causa della sua malattia.

- 1 DTF del 30 aprile 2002 B 58/00, DTF del 3 giugno 2004 B 118/03, DTF del 10 aprile 2005 B 115/2005